THUẾ TNCN TỪ CHO THUÊ TÀI SẢN

27 tháng 10 năm 2025 • 9 lượt xem

1. Nguyên tắc tính thuế

Căn cứ Khoản c, Điều 9 Thông tư 40/2021/TT-BTC ngày 01/06/2021.

Căn cứ Mục 7, Công văn số 2626/TCT/DNNCN của Tổng cục thuế ngày 19/07/2021.

-

KHÔNG PHẢI kê khai, nộp thuế đối với trường hợp thời gian thuê đủ 12 tháng trong năm dương lịch và doanh thu từ 100 triệu đồng/năm trở xuống.

-

PHẢI kê khai, nộp thuế đối với trường hợp thời gian thuê đủ hay không đủ 12 tháng trong năm dương lịch và doanh thu trên 100 triệu đồng/năm.

2. Căn cứ tính thuế

Doanh thu tính thuế:

Căn cứ Điều 10 Thông tư 40/2021/TT-BTC ngày 01/06/2021.

Căn cứ Công văn số 3822/TCT-DNL của Tổng cục thuế ngày 22/08/2016.

Căn cứ Công văn 2046/CTHPH-TTHT của cục thuế TP Hải Phòng ngày 22/07/2022.

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hoạt động cho thuê tài sản thuộc diện chịu thuế = Doanh thu chưa bao gồm thuế trả cho cá nhân cho thuê tài sản chia cho : 1-( tỷ lệ % thuế GTGT + tỷ lệ % thuế TNCN)

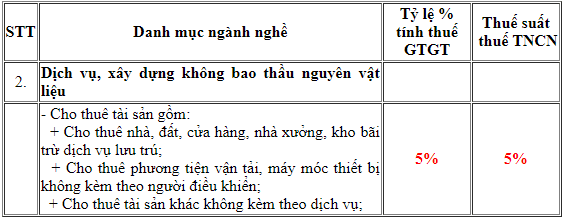

Tỷ lệ tính thuế trên doanh thu

Căn cứ Phụ lục I ban hành kèm theo Thông tư 40/2021/TT-BTC ngày 01/06/2021.

Cách tính thuế TNCN phải nộp

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN